Классические методы экономического анализа

e. Интегральный метод

Данный метод является логическим развитием дифференциального метода. Пусть P=f(x,y,z,…), где f- дифференцируемая функция, а факторы меняются во времени на некоторой траектории L (прямой или параболе).

Из математического анализа известно, что

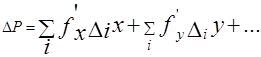

Если разделить весь интервал изменения факторов ( траекторию) на I отрезков, получим:

будем осуществлять дробление интервала на все большее количество отрезков, всякий раз пересчитывая частные производные и беря каждый раз значение f’x в крайней левой точки интервала ∆Ix. При бесконечном дроблении суммы заменяются интервалами.

В качестве траектории L, по которой берется интеграл, чаще всего берется прямая, т . е. считается, что факторы изменяются линейно.

Достоинствами интегрального метода следует признать полное разложение факторов и отсутствие необходимости устанавливать очередность действия факторов.

Метод имеет также и существенные недостатки. К ним можно отнести значительную трудоемкость расчетов даже по приведенным формулам, а так же наличие принципиального противоречия между математической основой метода и природой экономических явлений.

f. Логарифмический метод

Метод используется при факторном анализе мультипликативных моделей. Особенность метода в том, что при его использовании не требуется установления очередности действия факторов.

Логарифмический

метод основывается на том, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями.

В нашем случае, когда у = а*в, lgу = lgа + lgв, lg(у//у) = lg(а//а) + lg(в//в), lgIу = lgIа + lgIв.

Разделив обе части последнего выражения на lgIу и умножив их на .у, получим .у = .уа + .ув = .у( lgIа/lgIу) + .у(lgIв/lgIу). Таким образом .уа = .у(lgIа/lgIу) и

ув = .у(lgIв/lgIу).

Расчет можно вести и так: .у = .уа + .ув = .у*Ка + .у*Кв, где Ка = (lgа/ - lgа)/(lgу/ - lgу), Кв = (lgв/ - lgв)/(lgу/ - lgу).

При этом можно использовать как десятичные, так и натуральные логарифмы. Недостаток логарифмического метода заключается в том, что действует этот метод только для кратных и мультипликативных моделей.

g

. Прогнозирование на основе пропорциональных зависимостей

.

Любая социально-экономическая система может быть описана различными способами. В числе основных ее характеристик, имеющих существенное значение для понимания логики планирования финансово-хозяйственной деятельности, - взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов. Поскольку многие стороны деятельности компании могут быть описаны с помощью количественных оценок, подобная согласованность распространяется и на эти оценки. Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно.

Вторая характеристика- инерционность- в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких «всплесков» в отношении ключевых количественных характеристик.

Эти достаточно очевидные заключения в отношении хозяйствующих субъектов послужили основой для разработки и широкого использования метода прогнозирования, известного как метод пропорциональных зависимостей показателей. Основу этого метода составляет тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к базовому показателю с помощью простейших пропорциональных зависимостей.

Безработица - экономическое состояние, при котором желающие работать не могут найти работу при обычной ставке заработной платы.

Безработица - экономическое состояние, при котором желающие работать не могут найти работу при обычной ставке заработной платы. Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной».

Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной». Финансовый контроль - это действия и операции по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования.

Финансовый контроль - это действия и операции по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования.