Развитие косвенных налогов в РФ

Проблемы совершенствования косвенного налогообложения, и в частности, налога на добавленную стоимость, в настоящее время являются чрезвычайно актуальными для Российской Федерации. Начиная с 1992 года, когда в стране впервые был введен НДС, ведутся постоянные споры о целесообразности его взимания, величине ставок и порядке исчисления обязательств по налогу, объеме и структуре льгот, порядке взимания НДС при экспорте и импорте товаров и услуг, в т.ч. со странами СНГ и Таможенного союза.

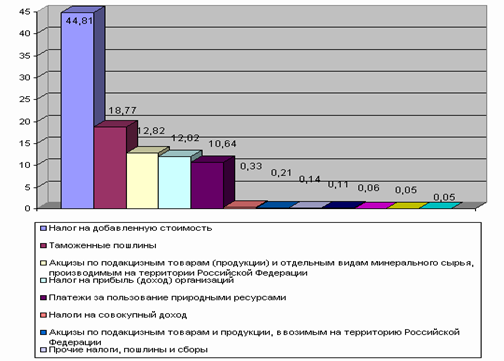

Поступления доходов от НДС в бюджете-2002 составили 773,5 млрд. руб. Это 36% всех доходов федерального бюджета и 45% налоговых доходов (см. график 1).

График 1. Налоговые доходы Федерального бюджета 2002г., в %.

В бюджете-2003 НДС составили 946,2 млрд. руб., что равно 39% и 50% соответственно. НДС стабильно занимает первое место по уровню собираемости

налогов в бюджет.

НДС используется более чем в 40 странах как основной косвенный налог на потребление. В 20 из 24 стран ОЭСР НДС - основной налог на потребление.

НДС - это часть прироста стоимости, которая создается на всех стадиях производства - от сырья до конечного продукта - и изымается в бюджет на каждом этапе производства и обращения товара с вновь созданной стоимости. В результате вся сумма НДС входит в цену товара, покупаемого конечным потребителем. Определяется НДС как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС полностью (100%) зачисляется в федеральный бюджет.

В России НДС введен с 1992 г., и с тех пор идут дискуссии о методах его исчисления и составе облагаемого оборота. НДС фактически заменил прежний налог с оборота, превзойдя егоей, материалов, услуг и т.п.1 по роли и значению в доходах бюджета. В отличие от налога с оборота НДС взимается многократно, по мере приращения стоимости, так что налоговые платежи поступают более равномерно.

В России НДС вводился вопреки накопленному мировому опыту. Мировая практика показывает, что НДС целесообразно вводить в период роста потребительского рынка, заменяя ряд прямых налогов и постепенно увеличивая ставку от крайне низкого уровня, например в 5%. В России НДС стал использоваться в условиях спада, и его ставка составила 28%. При этом вводились и дополнительные прямые налоги. В странах Западной Европы для отдельных видов деятельности предоставляется право выбора: платить НДС или подоходный налог (страхование, банковское дело, аренда помещений, артистическая деятельность, спорт). В России частные предприниматели платят и НДС (18%), и налог на доходы физических лиц (13%); юридические лица платят НДС и ряд других налогов.

Стандартная ставка НДС составляет 18%, пониженные - 10% (в отношении товаров для детей, товаров первой необходимости и т.д.) и 0% (к примеру, экспорт товаров и услуг, работы и услуги, оказываемые в космическом пространстве). Обсуждается возможность снижения ставки НДС до 15-17% к 2006 году, но с одновременной отменой всех льгот. По НДС льгот в несколько раз больше, чем по налогу на прибыль

. Отказ от льгот является важной задачей налоговой реформы,

так как льготы на практике оказываются для бюджета черными дырами, порождая коррупцию.

Замена налога с оборота на НДС привела к перемещению основной массы налоговой нагрузкипредприятий из сферы обращения в сферу производства, из-за чего предприятия лишаются значительной доли оборотного капитала. В случае превышения суммы НДС уплаченного над суммой НДС полученного разница подлежит возмещению из бюджета, однако это возмещение в денежном выражении не осуществляется, обычно предприятиям предоставляется возможность проводить взаимозачет. Если же предприятие реализует значительную долю своей продукции на внешнем рынке и имеет значительные суммы НДС, подлежащие к возмещению из бюджета (поскольку экспорт данным налогом не облагается), то возможности зачета с прочими федеральными налогами уже не покрывают задолженности бюджета по НДС.

Потери НДС для бюджета связаны с “ложным экспортом” – с требованиями по возврату НДС от “липового” экспорта. Бюджет уже задолжал экспортерам 110 млрд. руб., а к концу 2004 г. долг может вырасти до 150 млрд. руб. Вместе с долгами бюджета растет и коррупция в высших эшелонах власти. Налоговые органы должны возвращать НДС через 3 месяца, Минфин задерживает выплаты до 6 месяцев, отсюда взятки за ускорение возврата реального НДС и за оформление фиктивных бумаг.

Безработица - экономическое состояние, при котором желающие работать не могут найти работу при обычной ставке заработной платы.

Безработица - экономическое состояние, при котором желающие работать не могут найти работу при обычной ставке заработной платы. Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной».

Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной». Финансовый контроль - это действия и операции по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования.

Финансовый контроль - это действия и операции по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования.