Методы финансовых вычислений

Понятие простого и сложного процента.

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

ü Схема простых процентов;

ü Схема сложных процентов.

Схема простых процентов предполагает неизменность базы, с которой происходит начисление.

По схеме сложного процента очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные и невостребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т.е. база, с которой начисляются проценты, все время возрастает.

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит:

ü Более выгодной является схема простых процентов, если срок ссуды менее одного года;

ü Более выгодной является схема сложных процентов, если срок ссуды превышает один год;

ü Обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов.

Внутригодовые процентные начисления.

В практике финансовых операций нередко оговаривается не только величина годового процента, но и количество периодов начисления процентов. В этом случае расчет ведется по формуле сложных процентов по подынтервалам и по ставке, равной пропорциональной доле исходной годовой ставки.

Одно из характерных свойств наращивания по простым процентам заключается в том, что наращенная сумма не изменяется с увеличением частоты начислений простых процентов.

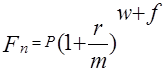

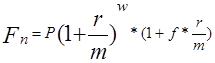

Начисление процентов за дробное число лет.

Достаточно обыденными являются финансовые контракты, заключаемые на период, отличающийся от целого числа лет. В этом случае проценты могут начисляться одним их двух методов:

ü По схеме сложных процентов:

Fn=P*(1+r)w+f;

ü По смешанной схеме:

Fn= P*(1+r)w*(1+f*r),

Где w- целое число лет;

f- дробная часть года.

Встречаются финансовые контракты, в которых начисление процентов осуществляется по внутригодовым подпериодам, а продолжительность общего периода действия контракта не равна целому числу подпериодов. В этом случае также возможно использование двух схем:

ü Схема сложных процентов:

ü Смешанная схема:

,

,

где w- целое число подпериодов в n годах;

f- дробная часть подпериода;

m- количество начислений в году;

r- годовая ставка.

Непрерывное начисление процентов.

Все рассмотренные ранее начисляемые проценты называются дискретными, поскольку их начисление осуществляется за фиксированный промежуток времени. Уменьшая этот промежуток (период начисления) и увеличивая частоту начисления процентов, в пределе можно перейти к так называемым непрерывным процентам.

Чтобы отличить непрерывную ставку от обычной (дискретной), вводят специальное обозначение непрерывной ставки- δ и называют ее силой роста. Таким образом, формула для нахождения наращенной суммы за n лет при непрерывном начислении процентов принимает вид:

Fn=P*eδ*n

Эффективная годовая процентная ставка.

Различными видами финансовых контрактов могут предусматриваться различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для того чтобы обеспечить сравнительный анализ эффективности таких контрактов, необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая ставка. Эффективная ставка зависит от количества внутригодовых начислений, причем с ростом числа начислений сложных процентов она увеличивается. Кроме того, для каждой номинальной ставки можно найти соответствующую ей эффективную ставку.

Безработица - экономическое состояние, при котором желающие работать не могут найти работу при обычной ставке заработной платы.

Безработица - экономическое состояние, при котором желающие работать не могут найти работу при обычной ставке заработной платы. Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной».

Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых «рыночной корзиной». Финансовый контроль - это действия и операции по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования.

Финансовый контроль - это действия и операции по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования.